Для управления финансами необходимо владеть определенными инструментами и навыками, к которым относятся: финансовый анализ, финансовое планирование и прогнозирование и бюджетирование. Достижение поставленных целевых показателей возможно только если у вас есть корректно составленные стратегические планы, соответствующие им краткосрочные бюджеты и вы с установленной периодичностью анализируете фактические финансовые показатели своего бизнеса.

Для чего нужен финансовый анализ и финансовое планирование

Для управления финансами необходимо владеть определенными инструментами и навыками, к которым относятся: финансовый анализ, финансовое планирование и прогнозирование и бюджетирование. Достижение поставленных целевых показателей возможно только если у вас есть корректно составленные стратегические планы, соответствующие им краткосрочные бюджеты и вы с установленной периодичностью анализируете фактические финансовые показатели своего бизнеса.

Задача финансового анализа — оценка финансового положения организации для принятия управленческих решений в области финансового управления для характеристики финансового состояния и финансовых результатов организации, направлений бизнеса, группы компаний. Основываясь на данных о прошлой деятельности организации, финансовый анализ направлен на снижение неопределенности финансового состояния организации в будущем.

Финансовый анализ (financial analysis) — инструмент для изучения основных параметров, коэффициентов и пропорций, которые позволяют оценить финансовое состояния организации и его изменения.

Различают внешний и внутренний финансовый анализ

Внешний финансовый анализ проводят для внешних по отношению к предприятию пользователей – партнеров, инвесторов и кредиторов; государственных и муниципальных органов управления, общественных организаций и союзов и т. п. Для них информация о предприятии необходима для принятия решений о реализации конкретных планов (приобретение, инвестирование, заключение длительных контрактов, для оценки его несостоятельности (банкротства)). Внешний финансовый анализ ориентирован на открытую (публичную) финансовую информацию организации и предполагает использование типовых (стандартизированных) методик. При этом используется ограниченное количество базовых показателей. При выполнении анализа основной акцент делается на сравнительные методы, так как пользователи внешнего финансового анализа чаще всего находятся в состоянии выбора – с каким из исследуемых предприятий устанавливать или продолжать взаимоотношения и в какой форме это наиболее целесообразно делать и пр.

Внутренний финансовый анализ проводят для внутренних пользователей, к которым в первую очередь относятся финансовые менеджеры организации. Результаты внутреннего финансового анализа необходимы для оценки финансовой деятельности хозяйствующие субъекты и подготовки решений о корректировке принятых управленческих решений в области финансового управления. Для проведения внутреннего финансового анализа часто не достаточно информации, содержащейся в стандартной финансовой (бухгалтерской) отчетности, и возникает необходимость использовать данных внутреннего управленческого учета. В процессе внутреннего финансово анализа наибольший упор делают на понимание причин происходящих изменений финансового состояния организации и поиск решений, направленных на его улучшение. В отличие от внешнего, внутренний анализ не ограничивается рассмотрением организации в целом, а практически всегда спускается до анализа отдельных подразделений, направлений деятельности организации и отдельных видов продукции.

При проведении финансового анализа используется совокупность методов и приемов, среди которых чаще других используются:

Горизонтальный анализ (horizontal analysis) – сравнение каждой позиции отчетности с предыдущим или любым (базисным) периодом. В рамках горизонтального анализа рассчитывают абсолютное отклонение, относительное отклонение (темп прироста) и темп роста показателя текущего года по сравнению и предыдущим (или базисным) годом.

Вертикальный, структурный анализ (vertical analysis) – заключается в определении долей каждой составляющей итогового показателя.

Трендовый анализ (trend analysis) – сравнение значение показателя с рядом показателей предшествующего периода и определение тренда, т. е. основной тенденции динамики изменения показателя (ретроспективный анализ). С помощью построения тренда проводят перспективный прогнозный анализ, результаты которого используются в финансовом прогнозировании.

Сравнительный, пространственный анализ (comparative analysis) – это внутрихозяйственное сравнение по отдельным показателям деятельности организации, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной компании с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ (factor analysis) — применяется для изучения влияний различных факторов на результирующий показатель. Для правильного проведения факторного анализа необходимо корректное представление экономического явления в форме математического выражения (функции). Процесс описания экономических явлений называют экономическим (финансовым) моделированием.

Коэффициентный анализ (financial ratios) – заключается в расчете отношений между показателями финансовой отчетности или показателями разных форм отчетности. В рамках коэффициентного анализа устанавливается взаимосвязь между различными коэффициентами. Основная сложность коэффициентного анализа заключается в выборе критических (нормативных) значений показателя и подготовка аналитических выводов по результатам значений показателей.

Коэффициентный финансовый анализ проводится по направлениям:

· анализ имущественного положения;

· анализ ликвидности и платежеспособности;

· анализ финансовой устойчивости;

· анализ рентабельности и деловой активности;

· анализ денежных потоков;

· анализ доходности финансовых активов (положения на рынке ценных бумаг);

· анализ вероятности банкротства.

В коэффициентном финансовом анализе применяются группы коэффициентов:

· коэффициенты использования активов;

· коэффициенты ликвидности, платежеспособности и финансовой устойчивости;

· коэффициенты денежного потока;

· коэффициенты рыночной стоимости;

· коэффициенты рентабельности.

Коэффициенты использования активов используются для оценки эффективности использования активов в сравнительном коэффициентном анализе. К показателям этой группы относятся коэффициенты оборачиваемости различных элементов активов. Чем выше коэффициенты оборачиваемости, тем выше деловая активность хозяйствующие субъекты, и оценка работы финансовых менеджеров по направлению управления активами. Важнейшим фактором, влияющим на рост коэффициентов этой группы, является рост выручки за оцениваемый период при одновременном снижении вложений в активы (основные средства, запасы, дебиторскую задолженность и пр.)

Коэффициенты ликвидности характеризуют способность компании своевременно и в полном объеме погашать свои краткосрочные обязательства. Принято рассчитывать коэффициент абсолютной ликвидности, срочной ликвидности, текущей ликвидности и общей (комплексной) ликвидности.

Коэффициенты платежеспособности характеризуют наличие у организации средств, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Коэффициенты финансовой устойчивости показывают степень обеспеченности активов компании собственными источниками финансирования. В эту группу показателей входят коэффициент финансовой независимости (автономии), коэффициент обеспеченности запасов источниками формирования, коэффициент финансового рычага (финансового риска) и др.

Коэффициенты денежного потока позволяют оценить эффективность использования денежных средств организации. Эта группа коэффициентов включает: коэффициент участия текущей деятельности в формировании положительного денежного потока, коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока, коэффициент качества чистого денежного потока и др.

Коэффициенты рыночной стоимости (рыночной оценки эффективности) позволяют выявить, как соотносятся рыночная цена акции общества с ее учетной ценой, доходом на акцию и дивидендами. Эта группа показателей используется при оценке деятельности открытых акционерных обществ (ОАО). К показателям этой группы относятся: доход на акцию, балансовая стоимость акций, коэффициент котировки акций, дивидендная доходность.

Коэффициенты рентабельности (прибыльности) характеризуют отношение (уровень) прибыли к авансированному капиталу и его элементам; источникам средств или их элементам; общей величине текущих расходов и их элементам. Показатели рентабельности отражают, какая сумма прибыли получена организацией на каждый рубль капитала, активов, расходов и т.д.

Финансовый анализ позволяет финансовому менеджменту оценить финансовое состояние организации в прошедшие периоды и служит основой для составления финансовых планов.

Финансовое прогнозирование и планирование

Финансовое планирование это – установление соответствия между наличием финансовых ресурсов организации, определение потребности в них, выбор источников формирования финансовых ресурсов и наиболее эффективных вариантов их использования.

Финансовый план (financial plan) – часть бизнес-плана хозяйствующие субъекты. Это документ, отражающий объем поступления и расходования денежных средств в соответствии с выбранной стратегией развития компании

Задачей долгосрочного финансового планирования является оценка наиболее вероятных событий в рамках агрегированных показателей хозяйствующие субъекты. Долгосрочное финансовое планирование включает разработку финансовой стратегии организации и прогнозирование финансовой деятельности.

Финансовая стратегия (financial Strategy) – совокупность долгосрочных целей финансовой деятельности организации и выбор наиболее эффективных путей их достижения.

На основе финансовой стратегии формируется финансовая политика организации по конкретным направлениям финансовой деятельности: налоговой, амортизационной, девидентной, эмиссионной и т.д.

В практике управления организациям применяются различные системы и технологии стратегического планирования и управления компанией. Широкое распространение получила сбалансированная система показателей (BSC, Balanced Scorecard). BSC – это управленческая методика, механизм последовательного доведения до персонала стратегических целей хозяйствующие субъекты и контроль их достижения через ключевые показатели эффективности (KPI, Key Performance Indicato). Эта система позволяет увязать хозяйственные цели организации с его финансовыми результатами:

Финансовое прогнозирование (Financial forecasting) представляет собой разработку на длительную перспективу изменений финансового состояния организации в целом, его отдельных подразделений или проектов. Прогнозирование позволяет сосредоточится на наиболее вероятных событиях и результатах.

Основой прогнозирования является факт преемственности изменений финансовых показателей от одного отчетного периода к другому.

Инструментом финансового прогнозирования является перспективный финансовый анализ, представляющий собой изучение динамики финансовых показателей с целью определения финансового состояния организации в будущем.

Перечень прогнозируемых показателей может варьировать в различных компаниях. Может прогнозироваться один или несколько отдельных показателей, представляющих наибольший интерес и значимость для финансовых менеджеров, также могут строится прогнозные формы отчетности целиком в типовой или укрупненной номенклатуре статей.

Все методы прогнозирования можно подразделить на три большие группы:

· Методы экспертных оценок, которые предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью инструментов экономической статистики.

· Стохастические методы, предполагающие вероятностный характер как прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза растет с ростом числа эмпирических данных.

· Детерминированные методы, предполагающие наличие функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа компании DuPont.

Основными критериями при оценке эффективности модели, используемой в прогнозировании, служат точность прогноза и полнота представления будущего финансового состояния организации. Точность прогноза зависит от правильности выбора метода прогнозирования и качества исходной информации.

Краткосрочное финансовое планирование (бюджетирование)

Бюджетирование (budgeting) – система комплексного текущего (сроком до одного года) управления всеми направлениями деятельности организации (производства продукции, материально–технического и кадрового обеспечения, финансами.).

Бюджетирование финансовой деятельности непосредственно связано с процессом бюджетирования маркетинговой, производственной деятельности, материально-техническим снабжением.

Главная задача текущего финансового плана (бюджета) – заключается в разработке конкретных документов, которые дают возможность определить все источники финансового развития на предстоящий год, сформировать структуру его доходов и затрат, обеспечить высокую ликвидность, а также определить структуру активов и капитала хозяйствующие субъекты на конец планируемого периода.

По функциональному назначению все бюджеты организации можно разделить на три основные группы: операционные, вспомогательные и финансовые бюджеты.

К операционным бюджетам относят:

· бюджет продаж – содержит информацию о запланированном (помесячно и поквартально) объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции;

· бюджет производства – содержит информацию о запланированном (помесячно и поквартально) объеме производства (выпуска) по каждому виду продукции с учетом запасов готовой продукции на начало и на конец бюджетного периода;

· бюджет запасов готовой продукции – содержит информацию о запасах по каждому виду продукции;

· бюджет прямых материальных затрат – содержит информацию о запасах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по каждому виду продукции, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода;

· бюджет прямых затрат труда – содержит информацию о расходах на заработную плату основного производственного персонала в расчете на единицу готовой продукции по каждому виду продукции, т. е. с учетом затрат рабочего времени в человеко–часах и тарифных ставок;

· бюджет общепроизводственных расходов – содержит информацию о прочих расходах организации, в частности, об амортизации, уплаченных процентах за кредит и других накладных расходах на протяжении бюджетного периода;

· бюджет коммерческих расходов – содержит информацию о расходах на рекламу, транспортные услуги, комиссионных сбытовым посредникам и прочих расходах по реализации продукции;

· бюджет управленческих расходов – содержит информацию о расходах на мероприятия, непосредственно не связанные с производством и сбытом продукции (услуг), например, расходах на заработную плату управленческому персоналу и пр.

К вспомогательным (специальным) бюджетам относят:

· бюджет капитальных затрат (инвестиционный бюджет) – показывает распределение по бюджетным периодам финансовых ресурсов, выделяемых руководителями или инвесторами организации под представленный бизнес–план (график оплаты стартовых затрат нового бизнеса), на организацию и создание нового бизнеса, в качестве обоснования прежде всего запрашиваемых кредитов или инвестиций, других внешних финансовых ресурсов;

· кредитный план – содержит информацию о кредитах и инвестициях, необходимых организации на предстоящий бюджетный период с указанием размеров, сроков и условий получения, выплаты процентов, режима возврата и т.п.

· бюджет распределения прибыли;

· бюджеты отдельных проектов и программ;

· бюджет налогов.

К финансовым бюджетам относят:

· бюджет доходов и расходов;

· бюджет движения денежных средств;

· прогнозный баланс.

Все бюджеты взаимосвязаны между собой, что находит отражение в бюджетной модели.

Обычно процесс формирования бюджета хозяйствующие субъекты начинается с составления бюджета продаж. На основании этого бюджета определяется производственная программа организации, а также потребность в производственных мощностях, персонале, сырье и материалах, рассчитываются затраты на содержание обслуживающих подразделений. На следующем этапе формируются бюджет себестоимости производимой продукции, бюджет закупок и другие бюджеты, входящие в состав операционного бюджета. На основе данных операционного бюджета создается финансовый бюджет. Бюджетную модель обязательно необходимо адаптировать под специфику работы компании

Бюджетная модель (budget model) – это совокупность взаимосвязанных между собой бюджетов организации.

В практике российских и зарубежных компаний применяется бюджетирование по центрам финансовой ответственности (ЦФО). Экономический смысл выделения центров ответственности состоит в том, что каждое подразделение вносит свой вклад в конечный финансовый результат (в виде привлечения дохода или осуществления расходов) и должно нести ответственность за свои действия.

Цель выделения ЦФО состоит в повышении эффективности управления подразделениями организации путем выявления персональной ответственности конкретного руководителя

Главный принцип управления по ЦФО — выбор показателей, на которые должны и могут влиять руководители выделенных ЦФО в течение определенного периода.

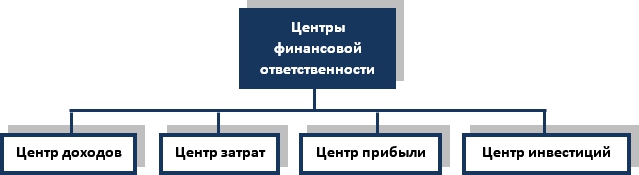

Центр финансовой ответственности (ЦФО) – структурное подразделение организации, которое выполняет хозяйственные операции и руководитель которого несет ответственность за определенные финансовые показатели.

Наиболее часто выделяют следующие типы центров финансовой ответственности: центр доходов, центр затрат, центр прибыли и центр инвестиций.

Центр доходов – структурное подразделение или группа подразделений

организации, деятельность которых направлена на получение дохода и не

предусматривает достижение максимизацией прибыли (например, служба сбыта).

Центр затрат – структурное подразделение или группа подразделений,

которые отвечают только за расходы, экономию которых руководство центра затрат

может контролировать (например, производственный цех).

Центр прибыли – структурное подразделение или группа подразделений,

деятельность которых непосредственно связана с реализацией одного или

нескольких бизнес–проектов организации, обеспечивающих получение и максимизацию

прибыли.

Центр инвестиций – структурное подразделение или группа

подразделений, которые непосредственно связаны с организацией новых проектов, получение прибыли от которых

ожидается в будущем.

Выделение Центров финансовой ответственности индивидуально для каждого организации, так как хозяйствующие субъекты имеют различную организационную структуру, специфику бизнеса и сферу деятельности. Выделение Центров финансовой ответственности может также зависеть от персонального видения системы управления финансами финансовым менеджером организации.

Финансовый контроль

Финансовый контроль (Financial control) призван обеспечить реализацию на практике

контрольной функции финансов. Финансовый контроль – одна из завершающих стадий

управления финансами, и необходимое условие эффективности управления ими.

Цель финансового контроля – установление правильности и законности финансовой деятельности организации по созданию, распределению, перераспределению и использованию имеющихся в наличии финансовых ресурсов.

Предметом финансового контроля является финансовая деятельность организации. Объектами финансового контроля являются все направления финансовой деятельности

организации. Финансовый контроль может осуществляться в форме проверок и ревизий.

Финансовый контроль над деятельностью предприятий бывает внешний и внутренний.

Внутренний финансовый

контроль направлен на укрепление финансового

состояния организации и росту эффективности его работы. Внутренний контроль

могут осуществлять как само организация, так и независимые органы.

Финансовый контроль предполагает:

· проверку эффективности и целесообразности использования денежных ресурсов

(собственных, заемных и привлеченных);

· анализ и сопоставление фактических финансовых результатов с плановыми

(план-факт анализ);

· финансовую оценку результатов инвестиционных проектов;

· правильность и достоверность финансовой отчетности;

· контроль за финансовым состоянием организации.

Внешний финансовый контроль осуществляется

государственными органами, независимыми службами и банками по решению

государственных органов. Финансовый контроль независимых аудиторских служб (аудиторская проверка) направлен на оценку достоверности финансовой отчетности,

экономический анализ финансовой деятельности, оценку финансовой надежности компании, и подготовку соответствующего заключения.

Для каждого вида контроля и контролирующего органа предусмотрен соответствующий регламент, определяющий порядок, последовательность выполнения контрольных операций и форму отчетности.

Приглашаю присоединиться ко мне в социальных сетях:

Пользовательское соглашение (публичная оферта)

Все права защищены © Finlevels 2020