Все чаще в социальных сетях встречаю дискуссии предпринимателей на тему привлечения инвестиций в бизнес. И совершенно очевидно, что споры эти возникают из-за непонимания механизма финансирования бизнеса и незнания возможных и доступных для этого способов. Поэтому, проблемы, связанные с привлечением финансовых ресурсов в малый и средний бизнес, остаются нерешенными. Это же часто является причиной неудач стартапов, снижения финансовых результатов, потери финансовой устойчивости, банкротств, передела собственности.

Как привлечь финансы в бизнес и не потерять над ним контроль

Все чаще в социальных сетях встречаю дискуссии предпринимателей на тему привлечения инвестиций в бизнес. И совершенно очевидно, что споры эти возникают из-за непонимания механизма финансирования бизнеса и незнания возможных и доступных для этого способов. Поэтому, проблемы, связанные с привлечением финансовых ресурсов в малый и средний бизнес, остаются нерешенными. Это же часто является причиной неудач стартапов, снижения финансовых результатов, потери финансовой устойчивости, банкротств, передела собственности.

Начинающие предприниматели возлагают большие надежды на некого волшебника-инвестора, который в нужный для них момент придет, даст бесплатно деньги на их блестящую идею, а перестав быть нужным бесследно исчезнет, не предъявив никаких финансовых претензий. Однако, это не так. Но обо всем по порядку.

Первый вопрос, на который вы должны дать себе ответ в тот момент, когда решили стать предпринимателем: «Откуда я возьму деньги для бизнеса и во что мне это обойдется?». Не менее важен вопрос привлечения финансов и при расширении (масштабировании) бизнеса. Когда есть спрос на продукцию или услуги, надо увеличивать объемы, хочется поменять оборудование на новое и более производительное, купить большую партию запасов и получить на нее скидку от поставщика…В любом из этих случаев самый актуальный вопрос: «А где на все это взять деньги?».

Какой бы не был бизнес, крупный или малый, торговля, производство, или услуги, он может существовать только за счет двух основных источников финансирования. Первый источник – это собственный капитал, второй источник – заемный капитал в различных его формах. Принципы привлечения денег из этих двух источников и использования их в бизнесе сильно отличаются. От того, какую долю в общем капитале бизнеса займет тот или другой источник, зависит финансовая устойчивость бизнеса.

Финансовая устойчивость – это возможность адаптировать бизнес к меняющимся внешним условиям. Внешними условиями могут стать: банкротство покупателя и неуплата денег за приобретенные товары, изменение условий кредитования в вашем банке, увеличение темпов инфляции, изменение кредитно-денежной политики в стране и прочие.

Сначала остановимся на основном источнике финансирования вашего бизнеса-собственном капитале.

Допустим, вы решились на реализацию мечты всей своей жизни, это будет ваш семейный бизнес, и вы хотите обойтись без партнеров, так как нет желания делить ни с кем свой успех! У вас накопилась сумма (а может перешла по наследству) которой, по вашим подсчетам, хватит для того, чтобы ваш бизнес стартовал и уверено пошел в гору. Самая первая рекомендация на этом этапе – отделите эти деньги от вашего семейного бюджета. Так как эти средства, ранее предназначенные для потребления, которые вы в любой момент могли потратить на ваши семейные нужды (обучение ребенка, поездку к морю, покупку нового автомобиля) превратились в инвестиции.

Инвестиции – денежные средства, которые предназначены для вложения в активы с целью получения доходов в будущем.

В этом случае вы сами являетесь инвестором для своего собственного проекта. Как только вы зарегистрируете организацию и начнете экономическую деятельность, вы становитесь собственником бизнеса. Вы контролируете 100% вашего бизнеса, единолично получаете всю прибыль и принимаете любое решение.

Не перепутайте: если, например, вы приобретаете две квартиры, одну для того, чтобы разместить свою разросшуюся семью, а другую для того, чтобы посуточно сдавать туристам, то к этим двум объектам недвижимости у вас должно быть абсолютно разное отношение. В первом случае – это приобретение товара долгосрочного потребления, во втором – ваши инвестиции в бизнес и их главная функция приносить вам доход и обеспечивать высокую доходность на вложенный (инвестированный капитал).

Доход (выручка) – общие (валовые) поступления от использования имущества (актива) в денежном выражении.

Прибыль – положительная разница между общими доходами (выручкой) и расходами за период.

Доходность (прибыльность, рентабельность) – отношение суммы полученной прибыли к сумме инвестиций (стоимости активов), выраженная в процентах. Обычно оценивается за год.

Еще до момента принятия решения о целесообразности инвестиций, необходимо оценить среднюю доходность, которую можно ожидать от вашего будущего бизнеса. Это будет первым основным расчетом и точкой отсчета для всех остальных ваших решений. Если рынок, на который вы заходите конкурентен, и вы знаете, что в регионе ваших продаж есть аналогичные компании, нужно всеми возможными и законными способами узнать их доходность. Вы увидите, что она будет примерно одинаковой по одному и тому же региону. Это называется нормальной доходностью в этом бизнесе.

Нормальная доходность – средняя доходность определенного направления бизнеса в определенном регионе при сложившихся внешних (макроэкономических) условиях.

По факту, после запуска вашего проекта, совсем не обязательно, что ваш бизнес будет приносить точно такую же доходность. Если вы будете старательно снижать затраты, увеличивать отдачу от используемых ресурсов, выбирать более экономные технологии, проведете успешную маркетинговую компанию, вполне возможно, доходность вашего бизнеса в конце года окажется более высокой. И если вы будете продолжать в том же духе, и доходность вашего бизнеса будет из года в год выше, чем нормальная, стоимость вашего бизнеса на рынке будет расти. Если вы в какой-то момент решите продать весь бизнес или его часть, это превышение доходности над нормальной позволит вам существенно поднять продажную цену бизнеса. Но это все в будущем, а пока вернемся к нашему инвестициям в капитал компании.

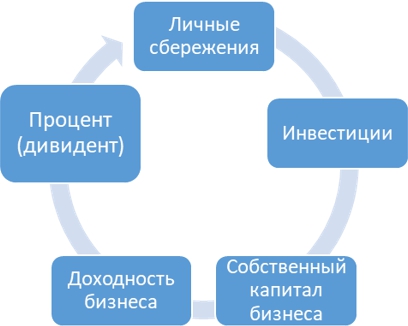

Использование собственного капитала в качестве источника финансирования вашего бизнеса имеет ряд преимуществ. Вы никому не должны возвращать эти деньги в определенные сроки. Собственный капитал – ваш постоянный источник финансирования. Используя его, вы обеспечите высокую автономию и устойчивость вашему бизнесу, обретете независимость от колебаний процентных ставок, изменений в банковском законодательстве, не попадете в ловушку кредиторов и лизинговых компаний. Но, важно понимать, что использование собственного капитала НЕ БЕСПЛАТНО! Неверно думать: «Это мои деньги, они ничего не стоят». С такими мыслями вы никогда не обеспечите высокую доходность собственному капиталу! Помните, мы отделили инвестированный в бизнес капитал от личных семейных денег? Вы не поехали на море, не купли новую машину, не послали ребенка получать дорогое образование. Вы вложили эти деньги в бизнес! Вы многим пожертвовали! За это ваш бизнес должен вам заплатить! Эта плата и есть стоимость (цена использования) собственного капитала, процент (дивиденд), который вы получите в конце года от своих инвестиций и будете получать каждый год от капитала, вложенного в бизнес. Это и есть та доходность, к которой вы стремились и прикидывали ее величину еще в самом начале пути. Итак, круг замкнулся.

Инвестируем собственный капитал в бизнес, подсчитываем в конце года доходность, забираем процент (дивиденд) как плату за использование собственного капитала в бизнесе. Процент (дивиденд) можно и не забирать, а оставлять в бизнесе (капитализировать). Это будет увеличивать размер собственного капитала и служить источником для увеличения масштабов бизнеса.

Но что, если вашего личного накопленного семейного капитала не хватает для целей вашего бизнеса, и вы захотите привлечь партнеров. Это могут быть ваши друзья, знакомые, бывшие коллеги, которые разделяют ваше желание стать собственником организации в выбранном направлении бизнеса. В этом случае собственный капитал вашей организации будет состоять из нескольких частей, каждая из которых будет принадлежать разным собственникам. Юридически такой партнерский союз может быть зарегистрирован в различных организационно-правовых формах: общество с ограниченной ответственностью, товарищество, кооператив или другие предусмотренные ГК РФ формы организации предприятия. Каждая из этих форм имеет свои особенности отношений между партнерами (учредителями, членами) и определяет то, по каким принципам вы будете делить с вашими партнерами заработанные и предназначенные для распределения прибыли. Во избежание возможных споров между партнерами по вопросу распределения прибылей, расширения, продажи бизнеса или его части, перед тем, как вы решитесь вступить в партнерские отношения, нужно внимательно изучить все особенности каждой организационно-правовой формы, выбрать подходящую для всех партнеров организационную форму общего бизнеса и юридически закрепить отношения, составив и подписав требуемые документы.

Если ваши друзья и коллеги не хотят разделить с вами все тяготы ведения бизнеса и радость распределения прибыли из-за того, что ваша бизнес-идея кажется им слишком нереалистичной, вы можете сделать бизнес-план и представить его на рассмотрение в венчурный фонд.

Венчурные фонды – организации, инвестирующие капитал в высоко рисковые проекты и стартапы.

Преимуществом обращения в венчурный фонд является то, что венчурные организации используют синергетический эффект от участия во множестве бизнес-проектов, эффективно используют партнерские отношения и деловые связи, за счет высокой концентрации капитала имеют возможность перераспределять финансовые ресурсы в те направления бизнеса, которые требуют срочного финансирования. Однако, есть и большой минус в привлечении венчурного капитала в бизнес для предпринимателя владельца бизнес-идеи.

С любым венчурным фондом вы также должны будете заключить юридическое соглашение, на основании которого будете осуществлять ваш общий бизнес. Вы не сможете прекратить эти взаимоотношения по вашему желанию, венчурный фонд становится вашим партнером, совладельцем вашего бизнеса. Представьте себе, казалось бы, очень благоприятную ситуацию: ваша бизнес-идея оказалась очень живучей, и бизнес, в который вы привлекли венчурный капитал стал приносить высокие прибыли и требовать масштабирования. Но у вас лично как у одного из партнеров бизнеса может не оказаться для этого достаточного количества денег (финансовых ресурсов), зато они непременно найдутся у вашего партнера-венчурного фонда. Венчурный фонд дополнительно вкладывает средства, увеличивая долю собственного капитала в вашей компании. Что же происходит с вашей долей в этом бизнесе? Совершенно верно: ваша доля уменьшается, а пропорционально уменьшению этой доли уменьшается и доля прибыли, получаемая вами в конце финансового года и степень вашего контроля этого бизнеса. Каждая следующая подобная итерация будет снижать вашу долю в собственном капитале этого бизнеса и уменьшать ваши возможности в управлении бизнесом. Чья теперь компания? Ответ очевиден.

Кроме потенциальных инвесторов, которые могут стать вашими партнерами и владеть определенной долей собственного капитала в вашем общем бизнесе, есть еще большая группа инвесторов, которая не хочет вступать с вами в долю, а может предоставить вашей организации деньги на определенный срок под определенный процент в виде кредитов и займов. И это уже будет второй большой источник для финансирования вашего бизнеса-заемный капитал. Заемный капитал имеет огромное количество разнообразных форм и методов привлечения, определить его стоимость бывает очень непросто. Увеличение присутствия заемного капитала в вашем бизнесе может существенно повысить финансовые риски и легко привести к банкротству. Поэтому, прежде чем принять решение о привлечении заемного капитала, нужно внимательно изучить все доступные способы заимствования и выбрать тот, который будет самым дешевым.

Рассмотрим наиболее популярные и легкодоступные способы заемного финансирования. Прежде всего – это банковский кредит.

Банковский кредит – это способ заемного финансирования на условиях платности, возвратности и срочности. То есть, вы не только должны будете полностью вернуть сумму долга банку в оговоренные договором сроки, но еще и заплатить сверху этой суммы за пользование кредитом (процент)

Процент за кредит – плата за использование заемных средств, определяется в процентах годовых и рассчитывается как отношение суммы оплаты за пользование деньгами (переплаты за кредит) к сумме задолженности (тела кредита) умноженному на 100%.

Таким образом, бизнес, в который вы вкладываете банковские деньги должен успеть за срок кредита вернуть вам целиком сумму кредита плюс заработать деньги для оплаты банковского процента. А так как вы планировали в начале работать не только на банк, но и на себя, то представьте себе, какая доходность должна быть у вашего бизнеса, чтобы справится с этой задачей! Сравните нормальную доходность в вашем бизнесе (о ней мы говорили в самом начале) с величиной банковского процента за кредит, и вы сможете понять, на кого будет работать ваш бизнес, на вас или на ваш банк. Тогда вы сможете принять верное взвешенное решение и не попадетесь на удочку кредиторов. Помните, что банки дают деньги для вашего бизнеса для того, чтобы заработать на вашем бизнесе, потому что кредит, который они вам выдают – это инвестиция банка в ваш бизнес и банк как инвестор хочет получить свой нормальный доход от этой инвестиции.

Необходимо разделить банковские кредиты на два вида: долгосрочные кредиты (сроком свыше года) и краткосрочные кредиты (сроком до 1 года). Долгосрочные кредиты коммерческие банки дают только для целей инвестирования во внеоборотные активы, имущество, которое вы будете использовать в своем бизнесе не один год, оно будет приносить вам доходы в течении всего периода эксплуатации и за счет этих доходов вы будете отдавать банку процент. К такому имуществу относятся любые основные средства (машины, оборудование, здания, земельные участки и пр) и вложение в строительство. Для получения долгосрочного кредита в банке вам необходимо будет предоставить бизнес-план. В финансовом разделе бизнес-плана должен быть представлен расчёт доходности, которую вы планируете получить от бизнеса. Но банку этого мало, он потребует от вас залог, как гарантию выплаты долгосрочного кредита. Залогом обычно является приобретаемое имущество или имущество, уже являющееся собственностью вашей компании.

Необходимость залога существенно повышает предпринимательские риски при привлечении долгосрочного банковского кредита. Например, у вас уже есть небольшое предприятие, которое производит высокотехнологичную продукцию. Ваша продукция пользуется спросом, и вы решаете расширить производство, построив еще одно цеховое помещение. Для того, чтобы начать строительство вы обращаетесь за долгосрочным банковским кредитом. Так как нового цеха еще нет, банк просит вас заложить здание, в котором располагается действующее производство. Вы начинаете строительство, срок сдачи близится к концу, вы уже закупили и установили необходимое оборудование, но рыночная конъюнктура к этому времени меняется, спрос на продукцию падает из-за появления конкурентов на рынке, вы не можете найти покупателей и получить достаточного дохода для того, чтобы вернуть долгосрочный кредит. В итоге: банку достается ваш действующий завод, а вы остаетесь с недостроенным объектом, который невозможно продать из-за того, что нет желающих заниматься этим высокотехнологичным производством.

Этот пример приведен мной не для того, чтобы убедить не обращаться в банк за долгосрочными кредитами, но для того, чтобы вы верно учли все возможные риски, связанные с привлечением этого долгосрочного источника финансирования в ваш бизнес.

Краткосрочные кредиты как правило служат источником финансирования приобретения сырья и материалов у поставщиков. Необходимость в них возникает если у вас в договорах с покупателями предусмотрена отсрочка платежа, вы продали и отгрузили свою продукцию (услуги), но деньги от покупателей еще не получили, но вам нужно купить и оплатить сырье для следующего производственного цикла. В этом случае основным риском является неверное определение сроков оборачиваемости дебиторской задолженности (долгов покупателей) и сроков кредита. То есть, за то время, пока вы пользуетесь кредитом, вы должны успеть купить сырье и материалы, произвести и продать продукцию и получить деньги от покупателей. И из этих денег вернуть основной долг банку плюс процент за пользование кредитом и не забыть про свою доходность как предпринимателя.

Основным инструментом контроля за краткосрочными кредитами и возможностью вашего бизнеса привлекать краткосрочные кредиты, является платежный календарь.

Платежный календарь – бюджет денежных средств, детализированный по дням. В платежном календаре ведется планирование поступлений от покупателей и платежей по кредитам.

Поступления и платежи синхронизируется так, чтобы не возникало кассового «разрыва» – ситуации, когда вам необходимо оплачивать кредит, а деньги от покупателей вы еще не получили. Синхронизация денежных потоков часто требует пересмотра условий договоров с покупателями с целью сокращения сроков отсрочки оплаты за приобретенные товары, работы или услуги.

Если вы занимаете капитал не в коммерческом банке, а у физических лиц или у других организаций под процент-это ничего не меняет в подходах к оценке рисков таких займов. Для предпринимателя, который привлекает таким образом деньги в свой бизнес, эти источники являются заемным капиталом.

Здесь нельзя не упомянуть об источнике финансирования вашего бизнеса, который многие предприниматели считают бесплатным, а именно о кредиторской задолженности.

Кредиторская задолженность – задолженность организации перед поставщиками, подрядчиками, персоналом и другими контрагентами.

Кредиторская задолженность перед поставщиками и подрядчиками обычно составляет основную долю в совокупной кредиторской задолженности фирмы. Очень часто отсрочка оплаты за приобретаемые сырье, материалы, работы и услуги дает предпринимателю возможность получить дополнительные финансовые выигрыши. Предположим, в текущий момент времени на ваш банковский счет поступили денежные средства от покупателей. Вы можете немедленно оплатить счет поставщику, а можете попросить зафиксировать в договоре поставки возможность отсрочки платежа и пользоваться этой отсрочкой вне зависимости от того, есть у вас деньги для оплаты сегодня или их нет. Таким образом, у вас на счетах остаются временно свободные денежные средства, которые вы можете направить на дополнительное извлечение доходов, например воспользоваться банковским предложением овернайт и разместить деньги на несколько дней под процент. Если речь идет о достаточно большой сумме, то величина полученных финансовых доходов за несколько дней может быть весьма значительной, а это дополнительный источник финансовых ресурсов.

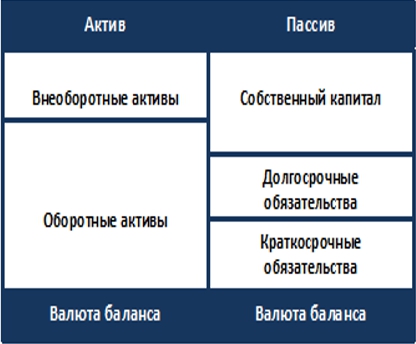

Но даже если доходность вашего бизнеса позволяет привлекать заемный капитал и оплачивать проценты по кредитам и при этом обеспечивать нормальную доходность собственного капитала, нужно отслеживать общую долю заемного капитала в структуре финансовых источников вашего бизнеса. Даже если вы зарегистрированы в качестве индивидуального предпринимателя и не составляете бухгалтерский баланс, для осуществления управленческого учета и контроля рекомендуется составлять упрощенное агрегированное балансовое соотношение.

Если вы активно привлекаете займы и партнеров в свой бизнес, рекомендуется составлять баланс не реже одного раза в месяц на определенную дату. Зная основные балансовые показатели, вы сможете осуществлять финансовый анализ, в частности, рассчитать уровень финансового риска. Степень финансового риска и степень финансовой независимости вашего бизнеса зависит от доли заемного капитала в общей структуре капитала вашего бизнеса. Чем больше доля заемного капитала, тем выше финансовые риски и ниже степень вашего контроля за собственным бизнесом. Высокую долю заемного капитала могут позволить себе лишь очень высокодоходные компании. Если ваш бизнес только на старте или пока не приносит высокую доходность, отнеситесь с осторожностью к предложениям инвесторов о предоставлении вам заемного капитала во избежание потери финансовой устойчивости и банкротства.

Приглашаю присоединиться ко мне в социальных сетях:

Пользовательское соглашение (публичная оферта)

Все права защищены © Finlevels 2020