В основе финансового менеджмента лежат несколько основных положений. Знание главных принципов финансового управления поможет выстроить в компании эффективную систему управления финансами и достичь высокого финансового результата

Основы финансового менеджмента

В основе финансового менеджмента лежат несколько основных положений. Знание главных принципов финансового управления поможет выстроить в компании эффективную систему управления финансами и достичь высокого финансового результата

Концепция стоимости капитала

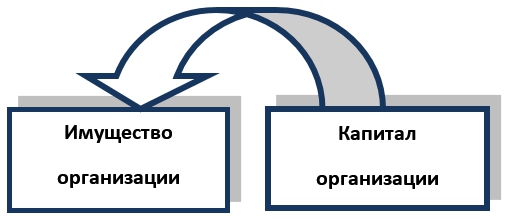

Для функционирования любое организация (хозяйствующий субъект) нуждается в источниках финансирования (sources of finance) или источниках капитала, который будет использован для приобретения имущества организации (вложен в имущество):

Источники финансирования деятельности организации принято разделять на собственные и заемные.

Собственный капитал предприятию предоставляют акционеры (собственники), заемный капитал – кредиторы. И собственники и кредиторы по отношению к предприятию являются инвесторами, которые должны получать доход на вложенный капитал.

Акционеры получают доход в виде дивидендов, кредиторы – в виде процентов. Таким образом, все источники капитала для организации являются платными, потому что доходы инвесторов для организации являются расходами, платой за используемые финансовые ресурсы:

Капитал в любой своей форме обладает стоимостью, величина которой должна учитываться при привлечении и использовании капитала.

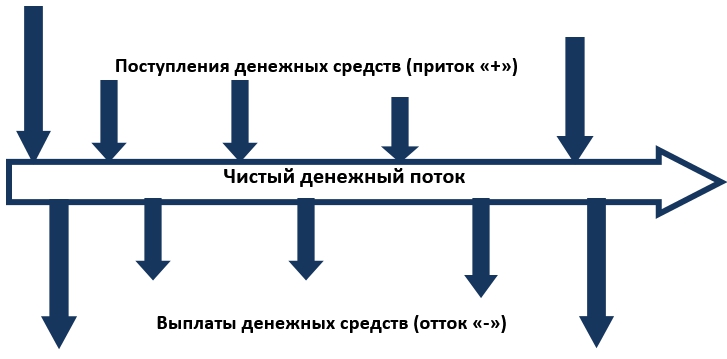

Концепция денежного потока

Любая финансовая операция может быть представлена в виде денежного потока. Экономическая деятельность организации может рассматриваться как множество распределенных во времени притоков (поступлений) и оттоков (выплат) денежных средств.

Эффективная работа организации будет характеризоваться превышением поступлений над платежами денежных средств, т.е. наличием чистого денежного потока.

Ценность организации для настоящих или потенциальных собственников определяется величиной чистого денежного потока, который генерирует организация за определенный период времени.

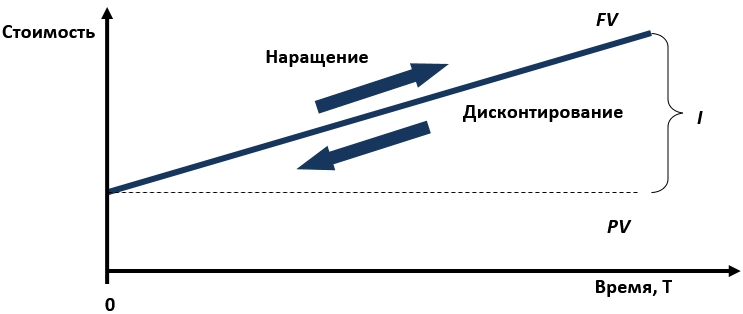

Концепция временной ценности денег

Одна и та же денежная сумма в разные моменты времени имеет разную ценность. Рубль, имеющийся в распоряжении сегодня, ценнее рубля, полученного завтра.

Изменение стоимости денег происходит по ряду причин: из-за действия инфляционных процессов, из-за риска, который сопровождает все финансовые операции, из-за возможности получать доход от имеющихся в настоящий момент денег.

Для учета фактора времени при проведении различных финансовых операций используют операции дисконтирования и наращения. Эти методы предназначены для приведения денежных средств, получаемых в разные периоды к моменту времени в настоящем или будущем.

Для расчета дисконтированных и наращенных денежных потоков используется процентная ставка (r). В качестве процентной ставки может выступать показатель средневзвешенной стоимости капитала хозяйствующего субъекта или требуемая норма доходности от проводимых операций.

Наращивание (Compounding) – это процесс увеличения первоначальной стоимости денежного потока в результате начисления процентов. Используется для исчисления будущей стоимости денег, (FV, future value).

Дисконтирование (Discounting) – процесс, обратный наращиванию, заключающийся в вычислении сегодняшней стоимости будущих денежных потоков (PV, present value).

I = FV – PV – приращение капитала:

В практике финансово-экономических расчетов при определении дисконтированных и наращенных сумм принято выделять две схемы начисления процентов: простые и сложные проценты.

Простые проценты – предполагают неизменность величины, с которой происходит начисление, т.е. сумма процента, начисленного в предыдущем периоде, не принимается в расчет в процессе последующего наращения.

Сложные проценты – предполагают увеличение базы, с которой происходит начисление с каждым шагом времени, т.е. сумма процента, начисленного в предыдущем периоде, присоединяется к основной сумме долга в процессе последующего наращения (капитализируется). Формулы наращения и дисконтирования по простому и сложному проценту приведены в Приложении 3.

Любое денежное поступление называется элементом аннуитета.

Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий термин, описывающий график погашения любого платежа (выплаты вознаграждения, уплаты части основного долга, процентов по кредиту), когда выплаты устанавливаются периодически равными суммами через равные промежутки времени.

Величина постоянного временного интервала между двумя последовательными поступлениями называется периодом аннуитета. Интервал времени от начала первого периода до конца последнего периода называется сроком аннуитета.

Если денежные поступления по периодам изменяются (варьируются), то аннуитет называется переменным. В случае, если денежные поступления по периодам остаются неизменными, аннуитет называется постоянным.

Аннуитет постнумерандо – предполагает увеличение, наращивание вкладов, происходящее регулярно в конце каждого расчетного периода (месяца, квартала, года).

Аннуитет пренумерандо – предполагает наращивание вкладов, происходящее регулярно в начале каждого расчетного периода (месяца, квартала, года).

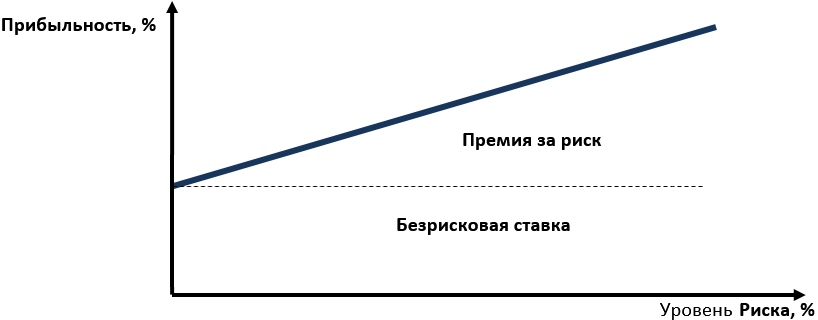

Концепция компромисса между риском и доходностью

В рыночной экономике получение дохода всегда сопряжено с риском. Между уровнями риска и доходности существует прямая зависимость. Чем выше ожидаемая или обещаемая доходность на вложенный капитал, тем выше уровень риска, связанный с неполучением этого дохода. Действительно и обратное утверждение.

Склонные к риску инвесторы покупают акции, становятся собственниками организации, надеясь на получение высоких доходов по дивидендам и в результате роста котировок акций. Более консервативные инвесторы покупают облигации (может быть, той же хозяйствующие субъекты), являются ее кредиторами. Они согласны на получение меньших доходов, но тем самым уменьшают степень риска.

Концепция агентских отношений

По отношению к любому предприятию существуют группы лиц, интересы которых не во всем совпадают с интересами самого организации. Это несовпадение приводит к конфликту интересов субъектов экономических отношений.

Часто такие противоречия возникают между интересами собственников (принципалов) и менеджеров организации (агентов). У современного крупного организации, которое действует в форме акционерного общества, могут быть десятки или сотни тысяч акционеров. Такая общность людей не может управлять организациям и собственники поручают за определенную плату нанятым менеджерам осуществлять текущее управление компанией, предполагая, что менеджеры будут действовать в их интересах и повышать благосостояние собственников. Однако топ- менеджеры организации часто действуют в собственных интересах. Например, стремятся к увеличению масштабов организации, что в свою очередь приводит к росту их зарплаты и влияния. Владельцы для преодоления этих противоречий должны создавать системы контроля. Эффективным элементом такого контроля является внешний аудит. Но, чем известнее аудиторская хозяйствующий субъект, тем дороже ее услуги.

Также собственники могут осуществлять особое материальное стимулирование топ-менеджеров (система бонусов). В любом случае, собственники вынуждены нести агентские издержки.

Другим типом агентских конфликтов являются противоречия между интересами акционеров и кредиторов. И те и другие являются поставщиком капитала для организации, причем нередко доля кредиторов выше, чем акционеров. Но возможности кредиторов повлиять на текущую деятельность организации ниже, чем у собственников. Таким образом, менеджеры должны действовать также в интересах кредиторов. В противном случае, кредиторы могут предпринять ответные действия, повысив процентные ставки по кредитам.

Концепция ассиметричности информации

Реально функционирующий финансовый рынок информационно не симметричен и непрозрачен в равной мере для всех его участников. Отдельные участники рынка могут владеть определенной информацией недоступной остальным участникам рынка. Это делает их позицию предпочтительной, а принятое решение – более эффективным.

Государство в лице соответствующих институтов призвано регулировать рынок. Однако полной информационной симметричности рынка достичь невозможно, всегда существует инсайдерская информация. Например, сравним информированность трех групп акционеров одной и той же хозяйствующие субъекты: простых акционеров, членов совета директоров, топ-менеджеров. Очевидно, что они расположены в порядке возрастания их информированности, поэтому у последних всегда есть преимущество перед остальными. В настоящее время на законодательном уровне запрещено неправомерное использование инсайдерской информации.

Концепция альтернативных затрат (затрат упущенных возможностей)

Принятие любого управленческого решения в области финансов обычно связано с отказом от имеющегося альтернативного варианта управленческого решения.

Например, организация может осуществлять транспортировку произведенной продукции собственным транспортом, а может прибегнуть к услугам специализированных организаций. Помещение, находящееся в собственности, можно использовать для нужд собственного бизнеса, а можно сдать в аренду или продать. Окончательное решение принимается в результате сравнения альтернативных затрат, выражаемых чаще всего в виде относительных показателей.

Концепция альтернативных затрат играет важную роль в оценке вариантов возможного вложения капитала, использования производственных мощностей, выбора вариантов политики кредитования покупателей и др.

Альтернативные (вмененные) издержки (OC, opportunity costs), называемые затратами или ценой упущенных возможностей, представляют собой доход, который могла бы получить хозяйствующий субъект, если бы предпочла иной вариант использования имевшихся у нее ресурсов.

Приглашаю присоединиться ко мне в социальных сетях:

Пользовательское соглашение (публичная оферта)

Все права защищены © Finlevels 2020