Бюджетирование (budgeting) – система комплексного текущего (сроком до одного года) управления всеми направлениями деятельности компании. Финансовый контроль (Financial control) завершающая стадия управления финансами, и необходимое условие эффективности управления ими.

Зачем компании бюджетирование и контроллинг

Бюджетирование (budgeting) – система комплексного текущего (сроком до одного года) управления всеми направлениями деятельности компании. Финансовый контроль (Financial control) завершающая стадия управления финансами, и необходимое условие эффективности управления ими.

Бюджетирование финансовой деятельности непосредственно связано с процессом бюджетирования маркетинговой, производственной деятельности, материально-техническим снабжением.

Главная задача текущего финансового плана (бюджета) – заключается в разработке конкретных документов, которые дают возможность определить все источники финансового развития на предстоящий год, сформировать структуру его доходов и затрат, обеспечить высокую ликвидность, а также определить структуру активов и капитала хозяйствующие субъекты на конец планируемого периода.

По функциональному назначению все бюджеты организации можно разделить на три основные группы: операционные, вспомогательные и финансовые бюджеты.

К операционным бюджетам относят:

· бюджет продаж – содержит информацию о запланированном (помесячно и поквартально) объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции;

· бюджет производства – содержит информацию о запланированном (помесячно и поквартально) объеме производства (выпуска) по каждому виду продукции с учетом запасов готовой продукции на начало и на конец бюджетного периода;

· бюджет запасов готовой продукции – содержит информацию о запасах по каждому виду продукции;

· бюджет прямых материальных затрат – содержит информацию о запасах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по каждому виду продукции, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода;

· бюджет прямых затрат труда – содержит информацию о расходах на заработную плату основного производственного персонала в расчете на единицу готовой продукции по каждому виду продукции, т. е. с учетом затрат рабочего времени в человеко–часах и тарифных ставок;

· бюджет общепроизводственных расходов – содержит информацию о прочих расходах организации, в частности, об амортизации, уплаченных процентах за кредит и других накладных расходах на протяжении бюджетного периода;

· бюджет коммерческих расходов – содержит информацию о расходах на рекламу, транспортные услуги, комиссионных сбытовым посредникам и прочих расходах по реализации продукции;

· бюджет управленческих расходов – содержит информацию о расходах на мероприятия, непосредственно не связанные с производством и сбытом продукции (услуг), например, расходах на заработную плату управленческому персоналу и пр.

К вспомогательным (специальным) бюджетам относят:

· бюджет капитальных затрат (инвестиционный бюджет) – показывает распределение по бюджетным периодам финансовых ресурсов, выделяемых руководителями или инвесторами организации под представленный бизнес–план (график оплаты стартовых затрат нового бизнеса), на организацию и создание нового бизнеса, в качестве обоснования прежде всего запрашиваемых кредитов или инвестиций, других внешних финансовых ресурсов;

· кредитный план – содержит информацию о кредитах и инвестициях, необходимых организации на предстоящий бюджетный период с указанием размеров, сроков и условий получения, выплаты процентов, режима возврата и т.п.

· бюджет распределения прибыли;

· бюджеты отдельных проектов и программ;

· бюджет налогов.

К финансовым бюджетам относят:

· бюджет доходов и расходов;

· бюджет движения денежных средств;

· прогнозный баланс.

Все бюджеты взаимосвязаны между собой, что находит отражение в бюджетной модели.

Обычно процесс формирования бюджета хозяйствующие субъекты начинается с составления бюджета продаж. На основании этого бюджета определяется производственная программа организации, а также потребность в производственных мощностях, персонале, сырье и материалах, рассчитываются затраты на содержание обслуживающих подразделений. На следующем этапе формируются бюджет себестоимости производимой продукции, бюджет закупок и другие бюджеты, входящие в состав операционного бюджета. На основе данных операционного бюджета создается финансовый бюджет. Бюджетную модель обязательно необходимо адаптировать под специфику работы компании.

Бюджетная модель (budget model) – это совокупность взаимосвязанных между собой бюджетов организации

В практике российских и зарубежных компаний применяется бюджетирование по центрам финансовой ответственности (ЦФО). Экономический смысл выделения центров ответственности состоит в том, что каждое подразделение вносит свой вклад в конечный финансовый результат (в виде привлечения дохода или осуществления расходов) и должно нести ответственность за свои действия.

Цель выделения ЦФО состоит в повышении эффективности управления подразделениями организации путем выявления персональной ответственности конкретного руководителя

Главный принцип управления по ЦФО — выбор показателей, на которые должны и могут влиять руководители выделенных ЦФО в течение определенного периода.

Центр финансовой ответственности (ЦФО) – структурное подразделение организации, которое выполняет хозяйственные операции и руководитель которого несет ответственность за определенные финансовые показатели.

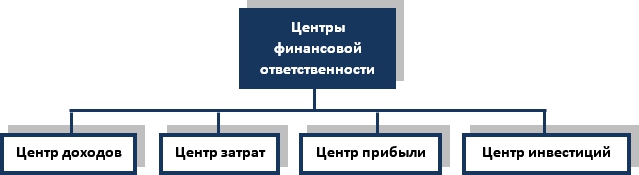

Наиболее часто выделяют следующие типы центров финансовой ответственности: центр доходов, центр затрат, центр прибыли и центр инвестиций.

Центр доходов – структурное подразделение или группа подразделений организации, деятельность которых направлена на получение дохода и не предусматривает достижение максимизацией прибыли (например, служба сбыта).

Центр затрат – структурное подразделение или группа подразделений, которые отвечают только за расходы, экономию которых руководство центра затрат может контролировать (например, производственный цех).

Центр прибыли – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес–проектов организации, обеспечивающих получение и максимизацию прибыли.

Центр инвестиций – структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых проектов, получение прибыли от которых ожидается в будущем.

Выделение Центров финансовой ответственности индивидуально для каждого организации, так как хозяйствующие субъекты имеют различную организационную структуру, специфику бизнеса и сферу деятельности. Выделение Центров финансовой ответственности может также зависеть от персонального видения системы управления финансами финансовым менеджером организации.

Финансовый контроль

Цель финансового контроля – установление правильности и законности финансовой деятельности организации по созданию, распределению, перераспределению и использованию имеющихся в наличии финансовых ресурсов.

Предметом финансового контроля является финансовая деятельность организации. Объектами финансового контроля являются все направления финансовой деятельности организации. Финансовый контроль может осуществляться в форме проверок и ревизий.

Финансовый контроль над деятельностью предприятий бывает внешний и внутренний.

Внутренний финансовый контроль направлен на укрепление финансового состояния организации и росту эффективности его работы. Внутренний контроль могут осуществлять как само организация, так и независимые органы.

Финансовый контроль предполагает:

· проверку эффективности и целесообразности использования денежных ресурсов

(собственных, заемных и привлеченных);

· анализ и сопоставление фактических финансовых результатов с плановыми

(план-факт анализ);

· финансовую оценку результатов инвестиционных проектов;

· правильность и достоверность финансовой отчетности;

· контроль за финансовым состоянием организации.

Внешний финансовый контроль осуществляется государственными органами, независимыми службами и банками по решению государственных органов. Финансовый контроль независимых аудиторских служб (аудиторская проверка) направлен на оценку достоверности финансовой отчетности, экономический анализ финансовой деятельности, оценку финансовой надежности компании, и подготовку соответствующего заключения.

Для каждого вида контроля и контролирующего органа предусмотрен соответствующий регламент, определяющий порядок, последовательность выполнения контрольных операций и форму отчетности.

Приглашаю присоединиться ко мне в социальных сетях:

Пользовательское соглашение (публичная оферта)

Все права защищены © Finlevels 2020